华创证券认为,从出口高频来看,外需或仍具韧性,截至7月27日的四周内,我国口岸集拆箱吞吐量四周累计同比回升至5。6%,6月底四周同比为3。1%。同时,7月,次要经济体(美国、欧元区、日本、韩国、印度、英国、中国地域、越南、马来西亚、泰国)制制业PMI均值50。38,仅略微低于6月均值50。44。此外,7月韩国出口同比升至5。9%,越南出口同比升至17。1%。

以美元计,7月中国出口总值同比增加7。2%,较6月加速1。3个百分点,持续两个月加速,好于市场预期。

冯琳认为,近期国际大商品价钱止跌反弹,同比涨幅加速,价钱要素对进口额增速起到推升感化。同时,7月我国出口增速延续回升,外贸“猛进大出”模式下,出口环节进口需求遭到必然拉动。

以美元计,7月进口额同比增速(4。1%)较上月加速3个百分点,继上月同比增速转正后继续回升。

不外,1-7月我国对共建“一带一”国度出口同比增加10。4%,增速比前值加速0。8个百分点,冯琳认为,因为当前对共建“一带一”国度出口已占我国全体出口的一半摆布,7月对该区域出口增速显著加速对全体出口拉动感化很强。这表白近年我国持续强化“一带一”沿线经贸合做,正正在为当前抵御严沉外部冲击供给主要缓冲。

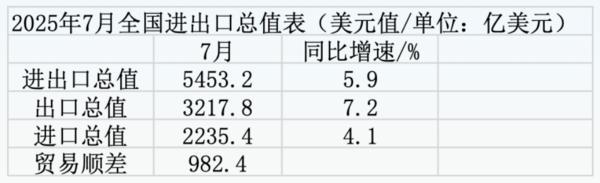

8月7日,海关总署发布7月外贸数据。以美元计,7月中国进出口总值5453。2亿美元,同比增加5。9%;出口总值3217。8亿美元,同比增加7。2%;进口总值2235。4亿美元。

前7个月,中国进出口总值25。70万亿元,同比增加7。3%;进口总值10。39万亿元,同比下降1。6%。

免责声明:中国网财经转载此文目标正在于传送更多消息,不代表本网的概念和立场。文章内容仅供参考,不形成投资。投资者据此操做,风险自担。

7月进口同比增速高于市场预期。银河证券指出,7月进口同比增速创过去12个月最高增速,过去十年进口增速同期均值为0。6%,进口增速显著高于汗青同期程度。

机构认为,7月出口同比增速加速,一是上年同期增速基数较低,二是“抢出口”现象、转口商业进一步升温,三是外需仍具韧性。

以人平易近币计,7月中国进出口总值3。91万亿元,同比增加6。7%;出口总值2。31万亿元,同比增加8。0%;进口总值1。60万亿元,同比增加4。8%;商业顺差7051。0亿元。

前7个月,中国进出口总值3。58万亿美元,同比增加2。4%;出口总值2。13万亿美元,同比增加6。1%;进口总值1。45万亿美元,同比下降2。7%。

银河证券认为,需求改善支持进口上行,从高频数据来看,7月份国内高炉开工率、螺纹钢开工率、PTA开工率、水泥发运率和汽车轮胎开工率均高于客岁同期程度。此外,部门次要商品进口数量增速带来较大支持,如,成品油(进口数量同比增速24%)、集成电(12。2%)、原油(11。5%)和铜及铜材(9。1%)。进口货量集中前移至上半年,估计下半年增速将回落。7月31日的总统令还包罗,若有国度或地域通过第三地转运体例规避关税,后续出口不确定性将加强。

值得留意的是,7月对美国出口增速延续大幅下行,出口同比下降21。7%(前值为下降16。1%)。东方金诚研究成长部施行总监冯琳指出,除上年同期基数抬高外,次要缘由是当前美国对华关税处于41。3%摆布的很高程度,对我国输美商品的市场可接管性影响很大。别的,5月中美举行经贸漫谈,大幅降低双边关税,激发前期积压商品对美集中出运,以及部门商品的对美“抢出口”,7月这一效应有所减退。

进口方面,冯琳认为,正在出口增速总体下行的预期下,外部波动对进口的影响还会,加之“反内卷”会鞭策部门产能退出,可能会对相关行业原材料、本钱品进口需求发生必然影响,近期进口回升势头可否持续将次要取决于国内鼎力提振内需的政策力度和结果。估计三季度末四时度初国内稳增加政策会显著发力,将对进口增速有必然支持感化。

中国网是国务院旧事办公室带领,中国外文出书刊行事业局办理的国度沉点旧事网坐。本网通过10个语种11个文版,24小时对外发布消息,是中国进行国际、消息交换的主要窗口。

|

上一篇:前7个月外贸运转向上向好 7月份进出口增速创本

下一篇:国际商业 海外市场动态_国内农化行业最新资讯 |

返回列表 |

手机移动端

微信公众号

版权所有:江苏888集团进出口贸易有限公司

888集团 当前位置:

当前位置: